In 2017 ben ik begonnen met beleggen. Voor ik begon met beleggen, had ik al een fijne spaarbuffer opgebouwd. Mijn spaarbuffer was groot genoeg, dus het was tijd voor iets nieuws. En nu – 6 jaar later – heb ik een fijn vermogen opgebouwd waar ik stiekem best trots op ben. Maar hoe kies je nu eigenlijk voor de juiste verhouding tussen sparen en beleggen? En wanneer weet je dat het tijd is om te starten met beleggen? Dat leg ik allemaal uit in dit artikel.

Inhoud

- Sparen en beleggen: wat is het grootste verschil?

- Lange termijnstrategie

- Bouw een spaarbuffer op

- Kies voor de juiste verdeling

- Verdiep je in beleggen

- Houd vinger aan de pols

- Mijn eigen sparen- en beleggingsstrategie

- Meer geld naar mijn beleggingspot

- Periodieke controle van mijn beleggingsstrategie

- Ritjes maken

- Hoeveel spaargeld nodig?

- Kies een manier die werkt voor jou

- Try-out

- Disclaimer

Sparen en beleggen: wat is het grootste verschil?

Het grootste verschil tussen sparen en beleggen is dat sparen vooral voor de korte termijn is en beleggen voor de lange termijn. Ook zit er een verschil in qua risico. Sparen is minder risicovol dan beleggen.

Je spaart geld voor een specifiek spaardoel. Denk aan een nieuwe auto of een vakantie. Daarnaast heb je spaargeld nodig voor onvoorziene kosten. Zoals het kapotgaan van je wasmachine of je auto die een grote beurt nodig heeft. In al deze gevallen is het heel fijn dat je genoeg spaargeld hebt om direct de rekening voor de reparatie te kunnen betalen of een nieuwe aan te schaffen als dat nodig is.

Want als je wasmachine kapotgaat, wil je niet beleggingen moeten verkopen omdat je anders niet genoeg (spaar)geld hebt. Het kan zijn dat op dat moment je beleggingen een stuk minder waard zijn dan waar je ze voor aangeschaft hebt. Dat zou betekenen dat je ze met verlies moet verkopen en dat wil je niet. Sparen is daarom écht voor de korte termijn. Je moet altijd toegang behouden tot je spaargeld.

Lange termijnstrategie

Beleggen is voor de lange termijn. Je maakt periodiek geld over met het idee dat je over 15, 30 of zelfs 40 jaar het geld wil opnemen en gebruiken. Het geld wordt vaak gebruikt voor een specifiek beleggingsdoel. Denk aan het kopen van een vakantiehuis aan de Costa of eerder stoppen met werken.

Geld dat je in beleggingen stopt schommelt door de koers. Om die reden is tijd zo belangrijk bij beleggen.Als je te maken krijgt met een beurscrash, heb je door je lange termijnstrategie genoeg tijd om te herstellen en te zorgen dat je portefeuille weer door kan groeien.

Bouw een spaarbuffer op

Om te bepalen wat de juiste verhouding is tussen sparen en beleggen, moet je eerst een spaarbuffer opbouwen. Daarin is het slim om de pay yourself first methode te hanteren. Dat betekent dat – zodra je salaris binnen is – eerst jezelf betaalt en dus geld overmaakt naar je spaarrekening voor je geld gaat uitgeven. Zo voorkom je dat er aan het eind van de maand geen geld meer over is om te sparen.

Vervolgens verdeel je het spaargeld over de verschillende spaardoelen die je hebt. Zelf spaar ik op dit moment voor mijn sabbatical die 1 juni 2023 start. Het gespaarde bedrag? €20.000,-. Ik ben nog een paar honderd euro verwijderd van het spaardoel.

Kies voor de juiste verdeling

Zelf hanteer ik de 80/20 regel. Dit betekent dat ik 20% van al mijn vermogen in spaargeld (geld op een reguliere- en deposito spaarrekening) apart zet en 80% in beleggingen. Zo heb ik altijd geld om spontaan een weekendje naar de Spaanse Costa te gaan, maar kan ik ook direct een nieuwe vaatwasser kopen als dat nodig is. En bouw ik daarnaast een fijn vermogen op voor mijn beleggingsdoel: eerder stoppen met werken.

Wat jouw ideale verhouding is, is afhankelijk van je persoonlijke situatie. Heb je kinderen? Een koophuis? (geen koopappartement, want dan heb je een VVE). Een auto en/of huisdieren? Allemaal zaken die stiekem best veel geld kunnen kosten.

Verdiep je in beleggen

Heb je genoeg spaargeld? Dan kun je starten met beleggen, maar je moet wel weten wáár je voor wil beleggen. Oftewel: wat word je beleggingsdoel? Is het een vakantiehuis, een wereldreis, eerder stoppen met werken of iets anders? Wat je beleggingsdoel ook is, het is goed om dit heel duidelijk voor ogen te hebben, want dit helpt je te motiveren om periodiek geld over te maken.

In het stappenplan: hoe start je met beleggen vind je alle stappen die je moet zetten als je wil beginnen met beleggen.

Houd vinger aan de pols

Je weet nu dat je op zoek moet naar de juiste balans tussen sparen en beleggen. Maar het is wel belangrijk om eens in de zoveel tijd (elk kwartaal bijvoorbeeld) te kijken of de balans nog wel goed is.

Misschien ben je wel meer geld gaan verdienen waardoor je spaarpot ook harder is gegroeid. Dat was bij mij ook het geval. Dan kun je besluiten om het periodieke bedrag naar je beleggingen te verhogen.

Mijn eigen sparen- en beleggingsstrategie

Vorig jaar heb ik mijn eigen sparen versus beleggen strategie overhoopgegooid. Ik had een fijne spaarbuffer en deed aan periodiek beleggen. Elke maand maakte ik een vast bedrag over naar mijn beleggingsrekening bij onder andere Brand New Day.

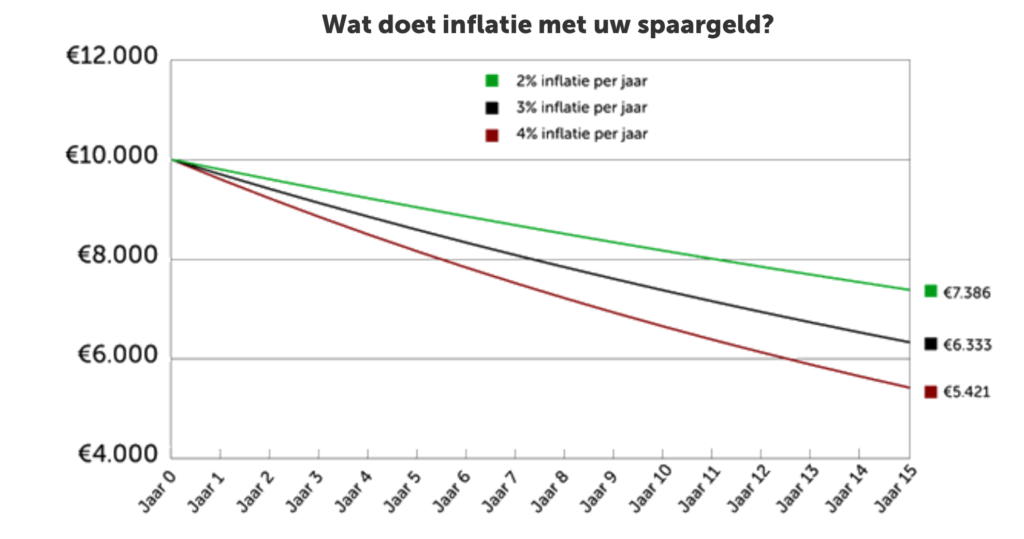

Vorig jaar (en nog steeds) hadden we te maken met torenhoge inflatie. Hierdoor werd mijn spaargeld met de dag minder waard. En dat wil ik niet. Ik ben teruggegaan naar de tekentafel en gaan kijken naar de verhouding. Zo ben ik de afgelopen jaren meer gaan verdienen, maar niet per se meer geld in beleggingen gaan stoppen. Hierdoor was mijn spaarbuffer wel een hele grote buffer geworden. 😉

Ter indicatie wat inflatie doet met je spaargeld. Wacht niet te lang met niets doen…

Meer geld naar mijn beleggingspot

Ik besloot om elke maand tijdelijk een fors hoger bedrag over te maken naar mijn beleggingsrekening. Ik hield mijn minimale spaarbuffer aan en de rest van het geld ging linearecta naar o.a. Brand New Day. Stiekem ben ik achteraf heel blij met deze keuze. 2022 was namelijk een slecht beursjaar. Dat betekent dat ik relatief goedkoop kon instappen met een groot bedrag. Meekijken in mijn beleggingsportfolio? Recent (mei 2023) heb ik mijn strategie aangepast en versimpeld.

Meeste rendement op spaargeld

Voor mijn spaargeld heb ik mijn eigen spaarstrategie een beetje aangepast, zodat ik daar het hoogste rendement blijf behalen. Dat betekent dat ik gekeken heb waar ik de hoogste spaarrente en de hoogste rente op deposito sparen kreeg. Ik besloot een deel van mijn spaargeld vast te zetten in deposito spaarrekeningen bij LeasePlan Bank en het vrij opneembare spaargeld over te zetten naar bunq. Want bij bunq krijg je de hoogste rente: 2,46%.

Wil je beleggen en sparen graag combineren onder 1 dak? Open dan gratis je spaar- en beleggingsrekening bij Brand New Day.

Periodieke controle van mijn beleggingsstrategie

Recent las ik het nieuwste boek van Oeds-Jan Postma: Slapend Rijk. Hij is bekend geworden met het boek: Miljonair met een gewone baan. Ik vond het een mega aanrader zijn nieuwste boek. Waarom? Omdat die lekker kritisch is. Als voorbeeld: ik beleg in een ETF in China. Omdat ik dacht China is een opkomende markt en een ETF is altijd goed. Maar als ik mijzelf de vraag stel wat weet ik eigenlijk van de Chinese economie en waarom denk ik dat het een opkomende markt is, val ik keihard door de mand.

Sinds vorige week ben ik daarom bezig met de periodieke controle van mijn eigen beleggingsstrategie. Dat betekent weer heel kritisch kijk naar de verdeling tussen sparen en beleggen én mijn eigen beleggingen kritisch onder de loep neem. Zo heb ik een deel van mijn losse aandelen (waar ik sowieso niet meer actief in handelde) verkocht net als een paar ETF’s.

Ritjes maken

De afgelopen jaren heb ik vaak geschoven met mijn spaar- en beleggingsgeld om zogenoemde ritjes te maken. Waarom? In de hoop een klapper te maken. Zo heb ik wat geld in crypto zitten, terwijl ik er te weinig verstand van heb. Resultaat: 50% in de min. Maar ook investeren in groeiaandelen zoals Pinterest, Sonos en Facebook. Pinterest heb ik nog, maar daar sta ik zo’n €700,- in de min.

Ondertussen heb ik wel geleerd dat ritjes maken niet de weg is die ik wil inslaan. Ik ben liever een ‘domme’ en vooral saaie indexbelegger die elke maand periodiek een vast bedrag inlegt en ondertussen uitzoekt waar je het meeste rendement krijgt op je spaargeld.

Hoeveel spaargeld nodig?

Wat jouw strategie ook wordt: belangrijk is dat je áltijd een spaarbuffer hebt kunt voor noodgevallen. De hoogte van deze spaarbuffer is afhankelijk van jouw persoonlijke situatie. Via de Nibud Bufferberekenaar kun je uitrekenen wat jij nodig hebt. Maar let wel op: persoonlijk vind ik het best veel geld. Gebruik het meer als een indicatie.

Kies een manier die werkt voor jou

Je weet nu wat je kan doen: sparen, beleggen of een combinatie van beide. Maak het zo simpel mogelijk voor jezelf. Kies één plek waar je het spaargeld wil stallen en één plek waar je belegt. En automatiseer. Zo heb je er geen omkijken meer naar.

Try-out

Ben je net als ik nieuwsgierig naar verschillende manieren om het meeste rendement uit jouw eigen vermogen te halen? Dat moedig ik alleen maar aan. Let wel op dat de kosten niet te hoog worden. Je spaargeld overzetten naar een plek waar de spaarrente het hoogste is bij een bank die een gratis spaarrekening aanbiedt. Waarom niet? Als je het niet doet, ben je een dief van je eigen portemonnee. Bij een groot spaarbedrag levert het al snel een mooi rentebedrag op. Komen er kosten bij kijken? Zoek dan uit of het wel rendabel is.

Verdiep je in de kleine lettertjes

Bij beleggen geldt dit net zo, maar bij sommige brokers wordt het juist goedkoper (de kosten zijn lager) als je meer geld belegt. Kies je niet voor simpel? Duik dan wel goed in de kleine lettertjes zodat de kosten niet te hoog worden en dat ten koste gaat van het rendement.

Disclaimer

Beleggen brengt risico’s met zich mee. Je kan een deel van je inleg verliezen. Daarnaast ben ik geen financieel adviseur en geef ik ook geen financieel advies. Dit artikel is gebaseerd op mijn eigen kennis en ervaring. Het artikel bevat affiliate links. Dit betekent dat ik een kleine fee ontvang als jij een product aanschaft. Dit kost jou niets extra.

Dit artikel is in samenwerking met Brand New Day geschreven.