Beleggen is de laatste tijd steeds populairder geworden. Millennials zijn meer dan ooit bezig met het opbouwen van vermogen en het creëren van financiële vrijheid. Toch heerst er nog steeds een bepaald stigma op beleggen en dat is onzin. Je hebt namelijk helemaal niet veel geld nodig om te starten met beleggen. Tegenwoordig kun je op allerlei laagdrempelige manieren starten met beleggen via bijvoorbeeld Brand New Day. Echter is het slim om vroeg te beginnen met beleggen. Waarom dat zo belangrijk is, lees je in het artikel.

Inhoud

Zet de geldmachine aan

Tijd is geld. Hoe langer jij geld de tijd geeft om te groeien, hoe groter je vermogen wordt. Waarom? Dan kan het rente-op-rente effect zijn werk doen en groeit je vermogen niet lineair, maar exponentieel.

Met dit in je achterhoofd is het heel slim om vroeg te beginnen met beleggen. Als jij op je 25ste de geldmachine aanzet en een deel van je spaargeld in beleggingen stopt, kan dat geld voor jou gaan werken, zodat je straks als je 60 bent een mooi vermogen opgebouwd hebt.

Moet je meteen beginnen met een groot bedrag?

Nee. Het is beter om eerder te beginnen met een laag bedrag, dan te wachten tot het moment dat je een groot bedrag bij elkaar gespaard hebt om periodiek te beleggen. Zelf ben ik begonnen met €25,- per maand, maar ondertussen investeer ik elke maand €600,-: €100,- via Brand New Day en €500,- via ABN AMRO in breed gespreide indexfondsen.

Het rente-op-rente effect

Je las er hierboven als iets over. Het rente-op-rente effect is de belangrijkste reden om vroeg te beginnen met beleggen. Doordat je geld de tijd geeft om te groeien, ontvang je telkens rendement over het bedrag dat je in beleggingen hebt gestopt.

Rekenvoorbeeld

Stel je belegt €100,- per jaar (bijzonder weinig, maar het is meer om een idee te krijgen hoe het rente-op-rente effect werkt) en je behaalt 6% rendement. Dan heb je aan het eind van je eerste jaar €106,- op je beleggingsrekening staan. Een winst van €6,- waar je niets voor hoeft te doen. Alleen het geld op een beleggingsrekening zetten waarmee je als het ware de geldmachine aanzet.

Het jaar erna behaal je wederom een rendement van 6%. Dit rendement wordt dan berekend over het nieuwe bedrag, die €106,- van vorig jaar. Dit betekent dat je deze keer €6,36 winst hebt. Het derde beleggingsjaar begin je dan met een bedrag van €112,36.

In de praktijk

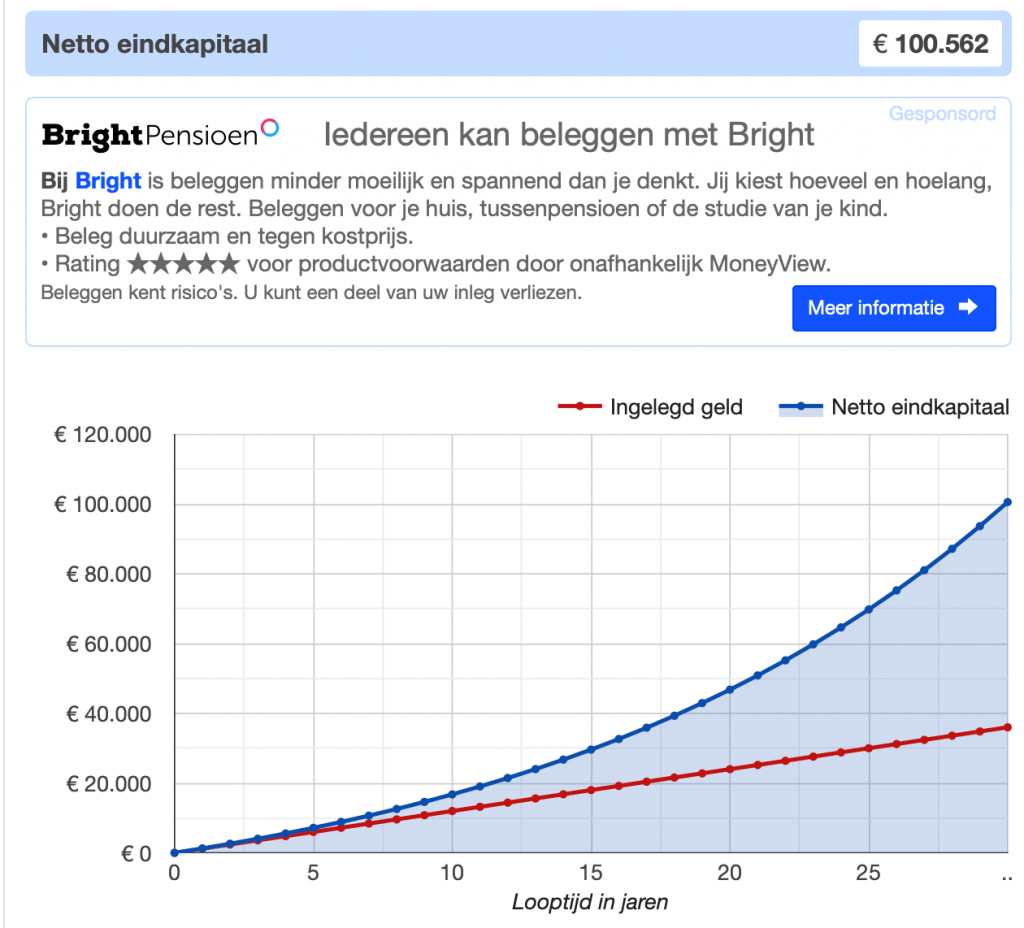

Als je elke maand €100,- belegd voor de komende 30 jaar tegen een rendement van 6%, is je portfolio na 30 jaar €100.562,- waard, terwijl je er maar €36.000,- euro ingestopt hebt. Zie de grafiek hierboven.

Oftewel je loopt €100.562 – €36.000 = €64.562,- euro mis als je het geld gewoon op je spaarrekening zet. Laat deze maar even op je inwerken. Als dit geen duidelijk signaal is dat je vroeg moet beginnen met beleggen, dan weet ik het ook niet. 😉

Houd rekening met de kosten

In het voorbeeld hierboven wordt gerekend met een relatief klein maandelijks bedrag (€100,-) dat je in beleggingen stopt. Hoe meer geld je in de geldmachine stopt, hoe groter je vermogen wordt. Wel moet je rekening houden met de kosten voor je beleggingsrekening. Die kosten gaan ten koste van je rendement. Dat betekent dat je je kosten zo laag mogelijk wilt houden.

De kosten verschillen per beleggingsrekening. Zoek daarom voor je begint met beleggen uit bij welke broker de kosten zo laag mogelijk zijn.

Genoeg tijd om er weer bovenop te komen

Een andere reden waarom het slim is om vroeg te beginnen met beleggen is omdat je dan een lange horizon hebt. Het duurt nog heel lang tot het moment dat je je beleggingen gaat opnemen. Hierdoor kun je eventuele klappen zoals een beurscrash makkelijk kan handelen. Je hebt namelijk nog genoeg tijd om te herstellen en je vermogen verder te laten groeien.

Start met periodiek beleggen

Periodiek beleggen (het liefst maandelijks) in goed gespreide indexfondsen is niet alleen een fijne manier om je beleggingsrisico te verkleinen, het zorgt ook voor verschillende instapmomenten. Hoewel we natuurlijk het liefst allemaal instappen op een moment dat de beurs op zijn laagst staat, is dat in de praktijk lastig te pijlen. Niemand weet exact wanneer dat het geval is.

Door periodiek te beleggen, beleg je de ene keer hoog, de andere keer gemiddeld en weer een andere keer laag. Zo middel je je risico en de kosten.

Aan de slag

Ben je enthousiast geworden en overtuigd om te starten met beleggen? Mooi! In het stappenplan beleggen vind je heel duidelijk welke stappen die moet zetten om ervoor te zorgen dat je vandaag nog kan beginnen met beleggen en een fijn vermogen op te bouwen voor later.

Je moet namelijk een aantal dingen voor jezelf uitzoeken: hoeveel geld wil je en kun je beleggen per maand, voor welke strategie ga je en waar wil je in beleggen?

Mijn strategie

Zelf beleg ik sinds 2017 en hanteer ik de buy- en hold strategie. Dat betekent dat ik elke maand een vast bedrag aan beleggingen koop en ze niet verkoop. Ik beleg in breed gespreide indexfondsen met lage kosten, zodat ik relatief weinig risico loop en het meeste rendement behaal.

In mijn beleggingsportfolio vind je meer informatie over al mijn investeringen inclusief de fouten die ik de afgelopen jaren gemaakt heb.