Zodra je besluit te starten met beleggen, word je omvergeblazen door allerlei vakinhoudelijke termen. Een van de termen die je vast en zeker regelmatig voorbij ziet komen is de term rente op rente effect. In dit artikel ga ik je uitleggen hoe het rente op rente effect werkt, licht ik toe wat het eigenlijk is en deel ik een aantal rekenvoorbeelden waarbij het in een oogopslag duidelijk is wat het rente op rente effect inhoudt. Nieuwsgierig? Lees snel verder!

Inhoud

Wat is het rente op rente effect?

Het rente-op-rente effect betekent – zoals de naam het al een beetje verklapt – dat je rente krijgt over je totale rente (inlegbedrag + rente). Als voorbeeld: stel je hebt €1000,- op je beleggingsrekening staan en je behaalt een rendement van 8%, dan staat er aan het eind van het jaar €1.080,- op je beleggingsrekening. Het jaar erna behaal je weer 8% rendement. Je krijgt dan 8% rendement over het (nieuwe) bedrag op je beleggingsrekening: €1.080,- (€1.000 inleg + €80,- rendement jaar 1). Dit gaat vervolgens door zolang je het geld op je beleggersrekening laat staan.

Achtste wereldwonder

Het rente op rente effect wordt ook wel het achtste wereldwonder genoemd. Albert Einstein – die beroemd is van zijn talloze uitvindingen – noemde het ook wel: samengestelde rente of samengestelde interest. In het Engels wordt het compound interest genoemd.

Wat hier zo bijzonder aan is, is dat je vermogen exponentieel groeit naarmate je het langer belegt. Oftewel: op tijd beginnen met beleggen is enorm belangrijk, want dan heeft je vermogen door het achtste wereldwonder genoeg tijd om te groeien.

Hoe werkt het?

Het rente-op-rente effect houdt – zoals het hierboven ook al kort benoemd is – in dat je rendement (rente) ontvangt over het geld dat je op je beleggingsrekening hebt staan en niet opneemt. Vervolgens behaal je over dat rendement (rente) weer nieuw rendement (rente), waardoor je als het ware in een bepaalde positieve vicieuze cirkel terecht komt. Als je je vermogen meer tijd geeft om te groeien, zal het uiteindelijk exponentieel groeien. En dat is wat je wilt.

Goed om te weten: er wordt altijd gesproken van een rente-op-rente effect, maar in werkelijkheid is het eigenlijk het rendement op rendement van je beleggingen.

Hoe bereken je het?

Als je weet wat het start bedrag is (het geld dat op je beleggingsrekening staat als je start) en hoeveel rendement je behaald hebt, kun je voor jezelf de rekeningsom maken. Echter is het veel makkelijker om een van de tools te gebruiken waarmee je je vermogen kunt uitrekenen. Dan weet je zeker dat je geen fouten maakt en heb je binnen no time ook nog eens een mooie grafiek erbij. Zelf maak ik altijd gebruik van deze tool om mijn vermogensopbouw uit te rekenen.

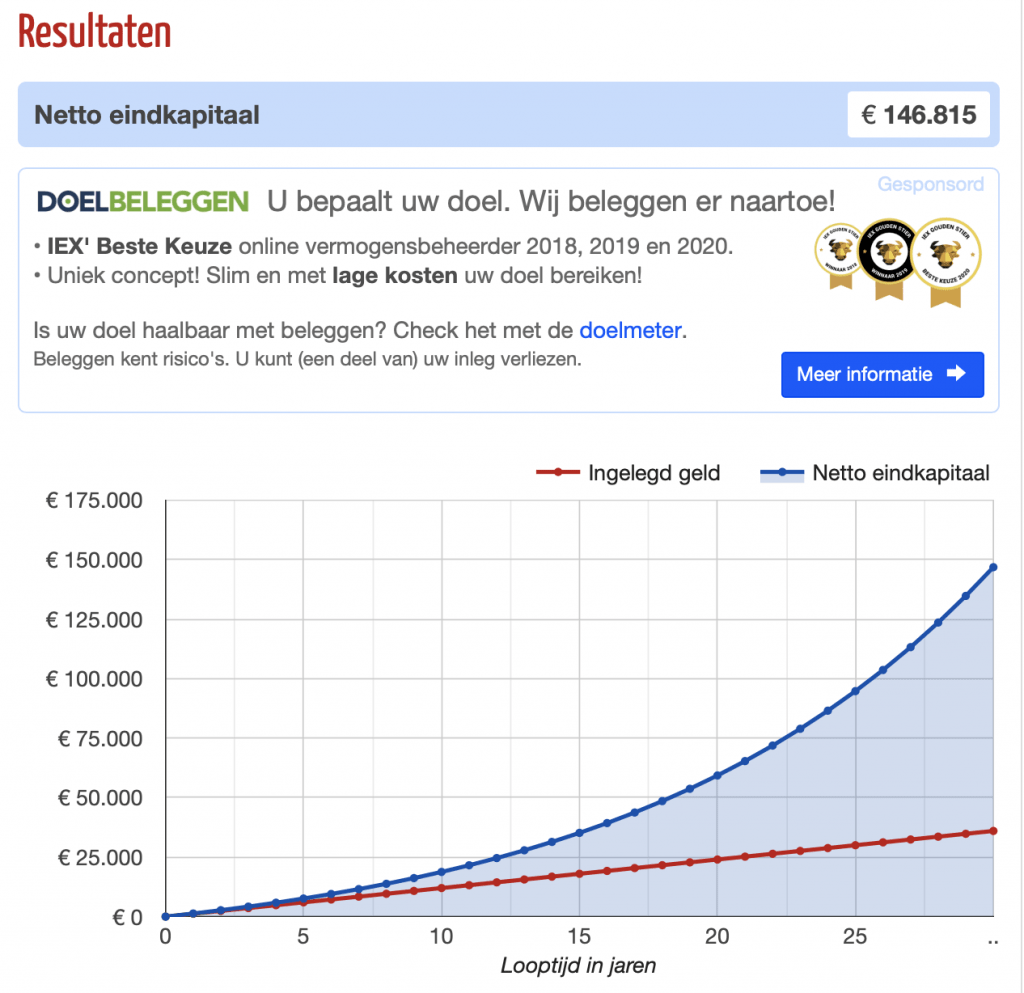

Rekenvoorbeeld #1

In het rekenvoorbeeld hieronder zie je wat het rente-op-rente effect doet als je vandaag start met elke maand €100,- euro overmaken naar je beleggingsrekening tegen een gemiddeld rendement van 8% (iets wat we de afgelopen jaren altijd behaald hebben) en voor 30 jaar laat staan.

Je ziet in de grafiek dat je in totaal na 30 jaar € 36.000,- euro zelf hebt ingelegd op je beleggingsrekening, maar dat je vermogen door het rente op rente effect nu zo’n €146.815,- euro waard is. Dat is maar liefst €110.815,- euro gratis geld.

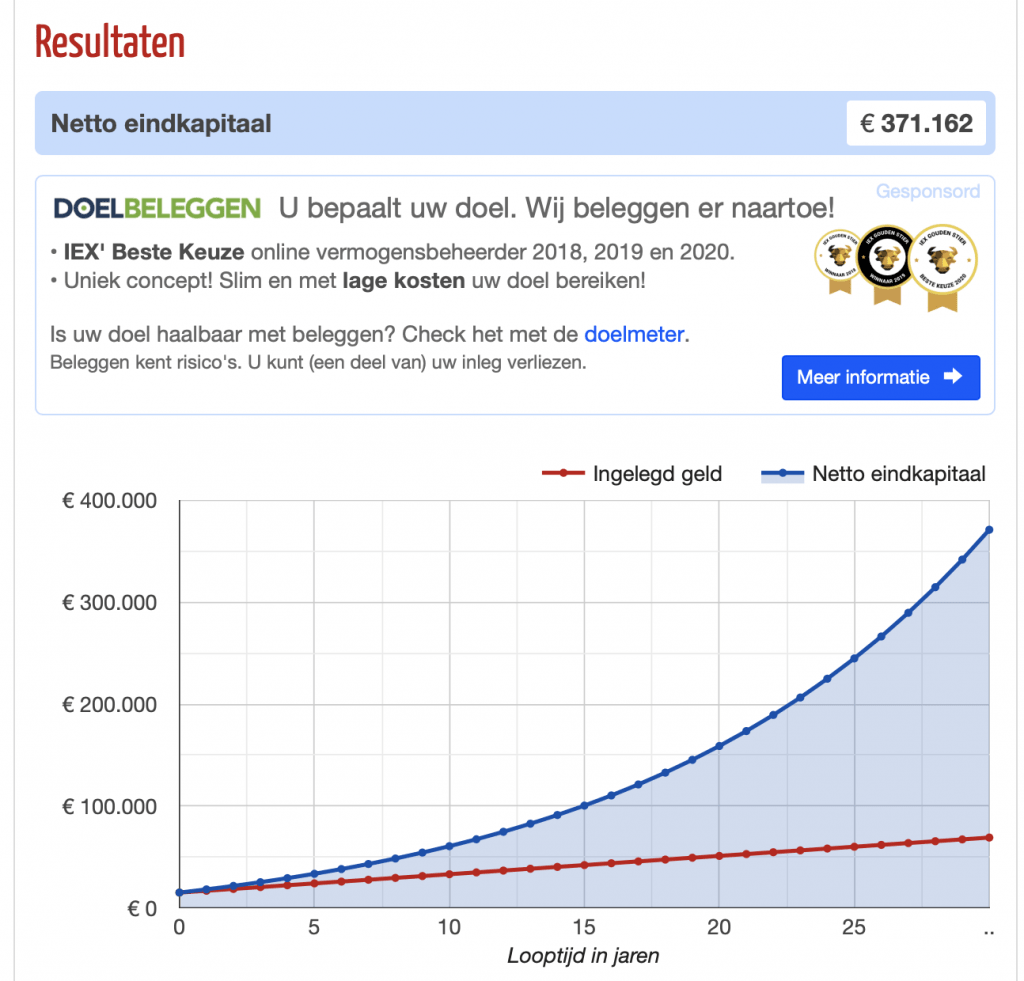

Rekenvoorbeeld #2

In het rekenvoorbeeld hieronder zie je wat het rente-op-rente effect doet als je vandaag start met beleggen. Je legt bij het begin €15.000,- euro in en vervolgens maak je elke maand €150,- euro over naar je beleggingsrekening tegen een gemiddeld rendement van 8% en je laat het voor 30 jaar staan.

Je ziet in de grafiek dat je in totaal na 30 jaar € 69.000,- euro zelf hebt ingelegd op je beleggingsrekening, maar dat je vermogen door het rente op rente effect nu zo’n €371.162,- euro waard is. Dat is maar liefst €302.162,- euro gratis geld.

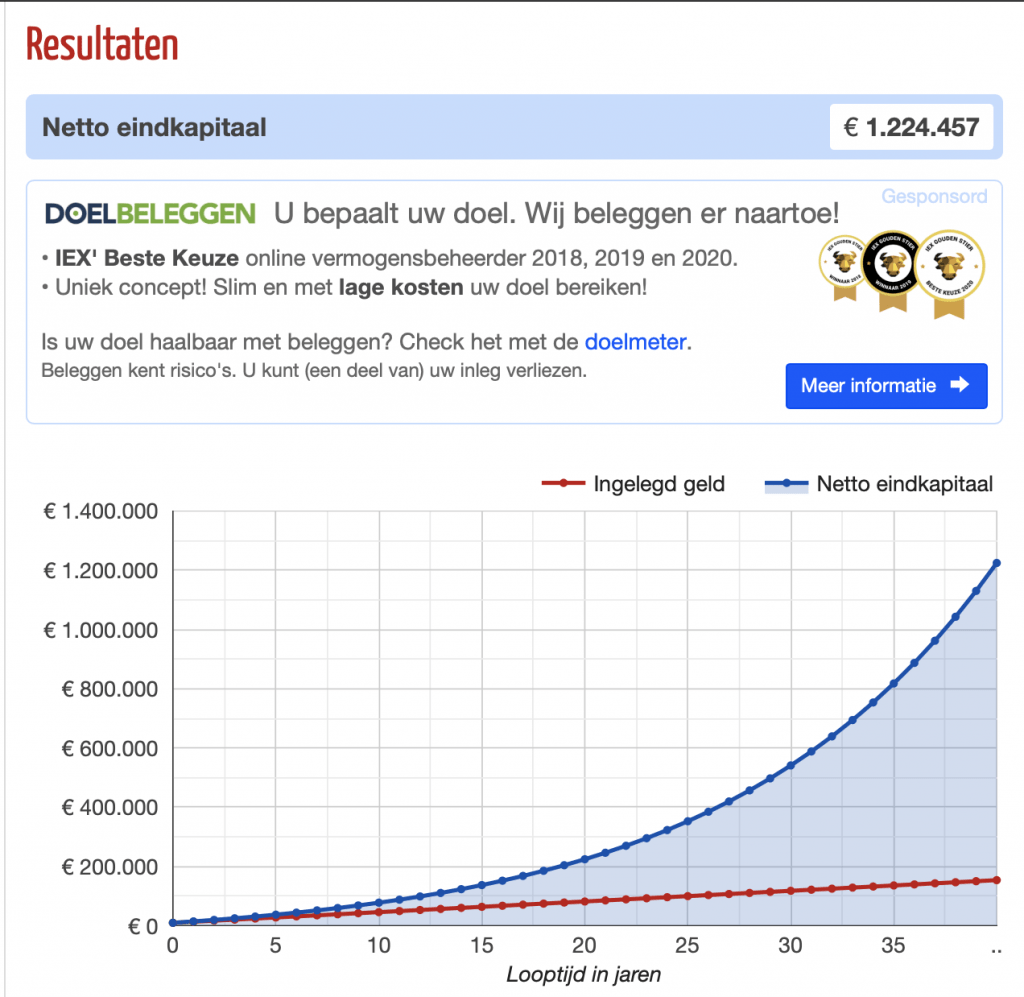

Rekenvoorbeeld #3

In het rekenvoorbeeld hieronder zie je wat het rente-op-rente effect doet als je vroeg (25/30 jaar) start met beleggen. Je legt aan het begin €10.000,- in en vervolgens maak je elke maand €300,- over naar je beleggingsrekening tegen een gemiddeld rendement van 8% en je laat het staan voor 40 jaar.

Je ziet in de grafiek dat je in totaal na 40 jaar € 154.000,- zelf hebt ingelegd op je beleggingsrekening, maar dat je vermogen door het rente op rente effect nu zo’n €1.224.457,- waard is. Dat is maar liefst €1.070.457,- gratis geld. Zo werkt rente op rente effect dus.

Laat geld voor je werken

Starten met beleggen is sowieso iets wat ik iedereen kan aanraden, want geld op je spaarrekening te laten staan, is zonde. Het wordt alleen maar minder waard door inflatie. Zodra je start met beleggen, start je automatisch met het opbouwen van je vermogen en heb je te maken met het rente op rente effect.

Na het zien van deze drie rekenvoorbeelden mag het toch wel duidelijk zijn dat tijd een hele belangrijke factor is bij het opbouwen van je vermogen. Daarnaast is het rendement dat je behaald natuurlijk erg belangrijk, net als het start- en maandbedrag. Oftewel het bedrag dat je aan het begin en/of elke maand inlegt als je gaat beleggen.

Start met pensioenbeleggen

Naast het feit dat het slim is om te starten met beleggen, is het ook erg slim om te starten met pensioenbeleggen. Je hebt namelijk stiekem best veel geld nodig voor als je straks met pensioen gaat. En zoals je in het voorbeeld hierboven kon zien, is tijd erg belangrijk. Hoe langer je geld op je pensioenbeleggingsrekening laat staan, hoe meer vermogen je opbouwt. Ook hier speelt het rente op rente effect een belangrijke rol.

Je kunt pensioenbeleggen en/of pensioensparen als je een baan in loondienst hebt, maar ook als je ondernemer bent. Als je in loondienst werkt, kun je het gedeelte dat je werkgever niet betaald voor je pensioen beleggen voor je pensioen. Als je ondernemer bent, ben je zelf verantwoordelijk voor het opbouwen van je pensioen.

Gebruik van je derde pijler bij een tekort

In beide gevallen kan je eenvoudig uitrekenen hoeveel je fiscaal vriendelijk mag bijsparen op je pensioenrekening, door je jaarruimte te berekenen. Voor werknemers en zelfstandigen staat de jaarruimte gelijk aan het pensioentekort in de tweede pijler. Dit tekort mag je in de derde pijler aanvullen. Brand New Day biedt derde pijler pensioenrekeningen aan. Je kunt je jaarruimte sparen of beleggen. De inleg mag je aftrekken bij de aangifte inkomstenbelasting. Dat levert mooi extra voordeel op. Van dat geld kan je nu weer leuke dingen doen.

Ik doe aan zelf ook pensioenbeleggen via Brand New Day. En dat bevalt erg goed. Nieuwsgierig naar mijn ervaringen? Ik schreef een review over Brand New Day.

Hoe doe ik het?

Ik ben ondernemer en ik heb enkel een klein pensioen opgebouwd bij mijn eerste werkgever. Vervolgens heb ik geen pensioen meer opgebouwd, omdat ik na drie jaar voor mezelf begon. Omdat ik nu dus geen werkgeverspensioen opbouw in de tweede pijler, heb ik jaarlijks een pensioentekort. Door elk jaar mijn jaarruimte te berekenen en te benutten, vul ik het tekort aan op mijn pensioenrekening-beleggen in de derde pijler. Zo zorg ik ervoor dat ik als ondernemer later toch een genoeg inkomen heb. Het fijne is dat je alle inleg in de derde pijler mag aftrekken in box 1.

Aanvullend pensioen

Vorig jaar ben ik begonnen met het opbouwen van mijn aanvullend pensioen. Ik heb een eenmalige storting gedaan en daarmee gebruik gemaakt van mijn jaarruimte en vervolgens maak ik sinds dat moment elke maand sowieso €250,- over naar mijn pensioenbeleggingsrekening en als ik geld ‘over’ heb zelfs €500,-. Aan het eind van het jaar maak ik vervolgens ook nog eens een groot bedrag over om zo mijn jaarruimte te vullen.

Start ook met beleggen

Naast het feit dat het heel belangrijk is om te starten met het opbouwen van je pensioen voor later, is het ook heel belangrijk om een vermogen op te bouwen. Oftewel: starten met beleggen. Heb je geen idee hoe je kunt beginnen? Deze 6 tips voor beleggers voor beginners gaat je helpen! Dit kun je doen door te beleggen via je bank, maar dat kan ook via DEGIRO of via Brand New Day. Zelf beleg ik via DEGIRO, Brand New Day en ABN AMRO om zo mijn risico iets te spreiden.

Conclusie

Hopelijk weet je nu hoe rente op rente effect werkt. Het is iets magisch, maar wel iets waar ik – als ik jou was – zo snel als mogelijk mee zou starten. Start vandaag nog met (pensioen)beleggen. Al kun je nu maar €50,- per maand missen. Alle kleintje beetjes helpen. En als je maar lang genoeg wacht, word je vermogen vanzelf (veel) meer waard.