In 2017 ben ik begonnen met beleggen. Eerlijk is eerlijk: ik had toen nog weinig kennis, maar wist wel dat ik mijn geld aan het werk wilde zetten. Ik had namelijk een leuk bedrag op mijn spaarrekening staan waar ik niets mee deed en dus steeds minder waard werd (want hallo inflatie!). Tijd om te starten met beleggen. Ik las steeds meer blogs over beleggen en ben toen begonnen met beleggen bij DEGIRO. Ondertussen zijn we ruim 6 jaar later en is er veel veranderd. Tijd voor een update van mijn beleggingsportfolio!

Inhoud

Genoeg spaargeld

De jaren voor ik mij begon te verdiepen in beleggen, had ik een fijne spaarbuffer opgebouwd. Ik wist precies waar je de hoogste spaarrente kreeg en hoe ik ervoor zorgde dat ik het meeste rendement behaalde met mijn spaargeld. Zo opende ik in 2015 mijn eerste deposito spaarrekening via LeasePlan Bank. Een deposito spaarrekening houdt in dat je je geld tijdelijk vastzet in ruil voor een hogere rente.

Een deel van mijn spaargeld stond op de spaarrekening en een deel van mijn spaargeld zat in deposito spaarrekeningen. Ik bouwde vervolgens een depositoladder. Dat betekent dat je op hetzelfde moment vier keer een bedrag vast zet in een deposito spaarrekening, maar dan voor een andere termijn.

- Deposito voor 3 maanden

- Deposito voor 6 maanden

- Deposito voor 9 maanden

- Deposito voor 12 maanden

Door deze ladder eenmalig te bouwen, komt er elke drie maanden geld vrij. Zodra het geld vrijkomt, zet je het direct weer vast voor een jaar. That’s it. Zo krijg je én de meeste rente én elke 3 maanden komt het geld vrij als je opeens veel spaargeld nodig hebt.

Hoogste spaarrente

De hoogste spaarrente krijg je op dit moment via bunq. Dat is 2,46%. Drie keer raden wat ik gedaan heb een aantal maanden geleden? Precies! Al mijn privé en zakelijke spaargeld overgemaakt naar bunq. Het zakelijke spaargeld is grotendeels het geld dat ik aan Belasting moet betalen. Hoe fijn is het dat ik daar nu gegarandeerd 2,46% rendement met behaal?! Per maand krijg ik nu zo’n €75,- aan rente waar ik helemaal niets voor hoef te doen.

Voorkomen dat mijn geld minder waard wordt

Ik werkte (en nog steeds) hard voor mijn geld en wilde dus voorkomen dat het geld minder waard werd. Je geld beleggen is dan een goeie optie. Ik werkte in 2017 nog in loondienst als social media advertising specialist via platformen zoals Facebook, Pinterest en Google. Dus het leek mij destijds een goed idee om te beleggen in losse aandelen van onder andere Facebook & Pinterest via DEGIRO. Beginnersfout. Want beleggen in losse aandelen is niet alleen risicovol, het past ook niet echt bij een passief beleggen strategie.

Andere strategie

Niet veel later realiseerde ik mij dat ik meer spreiding wilde in mijn beleggingsportfolio om zo minder risico te nemen. Zo gezegd, zo gedaan. Ik besloot te starten met beleggen in ETF’s (exchange traded funds). Dit kun je zien als een mandje aandelen. In plaats van enkel en alleen te beleggen in één bedrijf; bijvoorbeeld Facebook, besloot ik in een mandje aandelen te beleggen waar – afhankelijk van de ETF – zo’n 150 tot 500 verschillende bedrijven in zaten in een bepaalde niche. Denk aan een bepaald gebied, bepaalde sector of een bepaalde beurs.

Nieuwe brokers testen

Zo nieuwsgierig als ik ben, heb ik de afgelopen jaren heel wat verschillende brokers getest. Ik begon met DEGIRO, maar ik vond het niet een heel gebruikersvriendelijk platform. Dus ik opende diverse beleggingsrekeningen. Ik startte met beleggen via Brand New Day. Later kwam daar ING bij die ik daarna weer omruilde voor ABN AMRO. Ook had ik allerlei beleggingenrekeningen bij kleinere, minder bekende partijen. Op het hoogtepunt had ik er maar liefst 9. Veel te veel en het zorgde ervoor dat ik het overzicht miste.

Nieuwe beleggingsstrategie

In mei 2023 lanceerde Oeds-Jan Postma, de schrijver van het boek Miljonair met een gewone baan, een nieuw boek: Slapend Rijk. In het boek Slapend Rijk deelt hij zijn weg naar financiële vrijheid. Hij vertelt tegen welke uitdagingen hij aangelopen is en deelt tips & tricks hoe je een fijn vermogen voor later kan opbouwen.

Je beleggingsportfolio is net zoals je gebit. Soms heb je een periodieke controle nodig om te kijken of je wel goed voor je gebit zorgt. Zo werkt het ook met je beleggingsportfolio. Elk kwartaal is het goed om te kijken of je:

- Het nog steeds aansluit bij je beleggingsdoel

- Of je je portfolio misschien geherbalanceerd moet worden

- Of je nog steeds belegd tegen de laagste kosten

- Kritische blik op je huidige beleggingsrekeningen

- Houd altijd in je achterhoofd: keep it simple

Vooral dat laatste puntje zorgde erbij mij voor dat het tijd was voor een opfrisbeurt in mijn beleggingsportfolio. Ik had al meerdere beleggingsrekeningen gesloten, maar het kon nog simpeler.

Hoe ziet mijn beleggingsportfolio eruit?

Mijn beleggingsportfolio is op dit moment (juni 2023) heel eenvoudig:

- Ik beleg via Brand New Day in een modelportefeuille

- Ik beleg via ABN AMRO in goed gespreide indexfondsen

Ik heb daarnaast nog mijn rekening bij DEGIRO, maar een groot deel van mijn beleggingen zijn verkocht. Op dit moment staan er alleen nog maar beleggingen die flink in de min staan.

Ook ben ik natuurlijk ondernemer wat betekent dat ik verantwoordelijk ben voor mijn eigen pensioen. Daarom doe ik aan pensioenbeleggen. En dat doe ik ook via Brand New Day.

Voor mij is het belangrijk dat het portfolio goed gespreid is, lage kosten heeft en minimale dividend lekkage. Door te beleggen in indexfondsen tik ik alle drie de boxen af.

Periodiek beleggen

Elke maand leg ik een vast bedrag in op mijn beleggingsrekeningen. Ik beleg elke maand €100,- via Brand New Day en €500,- via ABN AMRO. Voor mijn pensioen leg ik op dit moment €250,- per maand in. Ook via Brand New Day. Normaal is dat €500,-, maar omdat ik sinds juni 2023 met prepensioen (aka sabbatical) ben en dus weinig tot geen geld verdien, heb ik het bedrag verlaagd.

Het fijne aan deze simpele beleggingsstrategie, is dat ik met relatief weinig risico bouw aan een fijn vermogen voor later. Daarnaast is alles geautomatiseerd waardoor ik er geen omkijken naar heb. Ideaal!

Mijn oude beleggingsportfolio

Om te laten zien hoe ik ooit begon met beleggen en hoe mijn portfolio er destijds uit zag toen ik net een paar jaar aan het beleggen was, heb ik een deel van het oude artikel laten staan. Ik zie het ook een beetje als een archief voor mijzelf. 😉

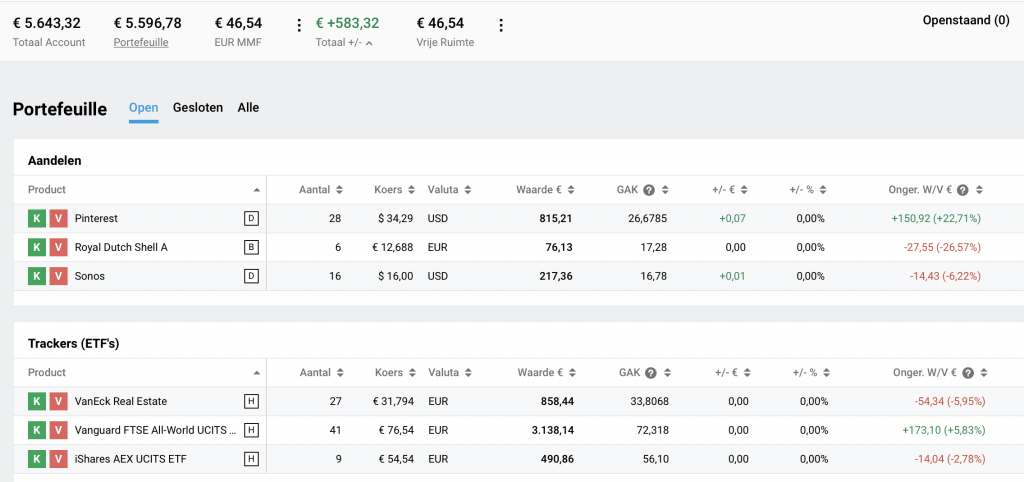

Privé portfolio via DEGIRO in 2020

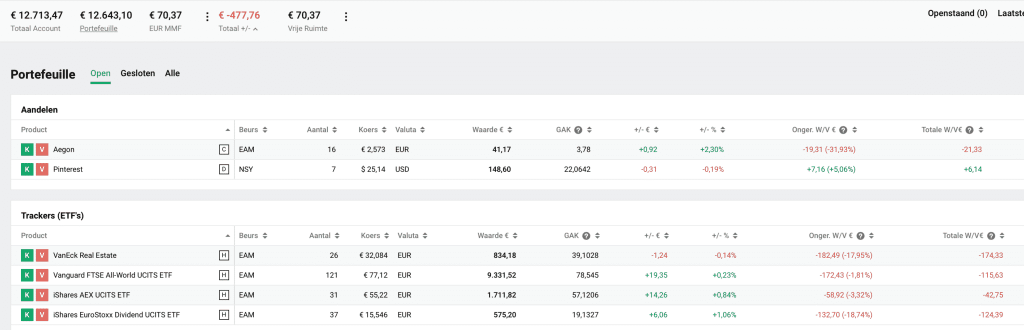

Zakelijk portfolio via DEGIRO in 2020

Starten met beleggen

Denk je nu: ik wil ook starten met beleggen? Good for you! Hoe eerder je begint, hoe beter. Je hebt niet veel geld nodig om te kunnen starten met beleggen. Je kan al beginnen met €20,- per maand. Om je op weg te helpen, heb ik een uitgebreid stappenplan geschreven waarin ik stap voor stap uitleg hoe je vandaag nog kan starten met het opbouwen van je vermogen.

En vergeet niet: beleggen is voor de lange termijn. Geld kan tijdelijk minder waard worden, maar als je het vervolgens genoeg tijd geeft om te groeien en/of herstellen, komt het vanzelf weer goed. Raak dus niet in paniek als je ziet dat je beleggingen opeens veel minder waard zijn. Je moet je emoties de baas zijn als je gaat beleggen.

Het rente-op-rente effect zorgt er uiteindelijk voor dat je geld niet lineair, maar exponentieel groeit. Dit effect wordt ook wel het 8ste wereldwonder genoemd en zorgt ervoor dat je vermogen opbouwt.

Speelgeld

Naast al deze verstandige keuzes, mag ik van mijzelf met een klein deel van mijn vermogen ‘spelen’. Dit zijn risicogedrevene keuzes om zo toch wat dingen te proberen. Dat betekent dat ik doe beleggen in goud, investeer in start-ups en geld investeer in crowdfunding via PlusPlus. Ook beleg ik sinds kort bij Freedom24. Hoe dat bevalt en wat mijn ervaringen, lees je in deze uitgebreide blog.

Aan de slag

Beleggen is een slimme manier van geld meer geld te maken. Hoe eerder je begint, hoe beter. Ik ben heel blij dat ik al in 2017 (en dus op mijn 26ste) ben begonnen en nu al een mooi vermogen opgebouwd heb.

Wil je ook starten en zoek je een fijne beleggingsrekening? Dan is beleggen via Brand New Day in een modelportefeuille een aanrader, net als beleggen via indexfondsen via ABN AMRO. De kosten zijn laag en je vermogen is goed gespreid.

Disclaimer

Beleggen brengt risico’s met zich mee. Je kan een deel van je inleg verliezen. Daarnaast ben ik geen financieel adviseur en geef ik ook geen financieel advies. Dit artikel is gebaseerd op mijn eigen kennis en ervaring. Het artikel bevat affiliate links. Dit betekent dat ik een kleine fee ontvang als jij een product aanschaft. Dit kost jou niets extra.

5 reacties

Leuk om je portfolio te zien, mooi begin heb je al op beide rekeningen!

Absoluut! Daar ben ik ook erg blij mee.

Leuk om je portfolio te zien!! Ik wist niet dat je als ZZPer ook zakelijk kon beleggen, altijd leuk als ik weer wat leer 🙂

Ja! Super leuk om te horen. Jazeker, ik wil het graag gesplitst hebben voor meer overzicht.

Hallo,

Bijzonder, dat je zo eerlijk voor de dag komt met je portefeuilles. Alweer een bevestiging van wat ik eerder opgemerkt heb, dat vrouwen zich kwetsbaarder op durven stellen dan mannen. Ik vind dat sterk. Mannen laten niet graag het achterste van hun tong zien. Vreemde uidrukking eigenlijk, maar dat heeft misschien te maken met het feit dat ik autistisch ben. Opeens zie ik dan de letterlijke betekenis van een zegswijze, en ga twijfelen aan de juistheid.

Ik moet nog kennismaken met je vak van digital marketeer, en ga de rest van je website lezen. De materie heeft mijn interesse omdat ik Chanel-type jasjes maak die ik via social media wil verkopen. Omzetdoel: 2 jasjes per maand, kostprijs tussen € 200 – € 350.

Groeten,

Jaap Ruis

http://www.jack-et.nl

n.b. De naam van de site kwam ik tegen in de bijlage van De Telegraaf “VRIJ” van afgelopen zaterdag.